経営改善レポート

№20230301 経営者保証について

⾦融機関から事業資⾦の融資を受ける際、経営者個⼈が会社の連帯保証⼈となる(保証債務を負う)よう求められることがあり、これを⼀般に経営者保証といいます。

経営者保証の⽬的と課題

経営者保証は「信⽤補完」「経営者への規律付け(モラルハザード防⽌)」を⽬的として徴求されてきましたが、⼀⽅で次の課題も指摘されていました。

経営者保証の⾒直し

政府・経済界等が上記課題を踏まえて⾏ってきた検討において、経営者保証に依存しない融資慣⾏を実現するためのガイドライン等が⽰され、⼀定要件を充⾜する事業者について、経営者保証の解除を⾏うように促されました。

(1) 「経営者保証に関するガイドライン」公表

2013 年 ⽇本商⼯会議所と全国銀⾏協会

(2) 「経営者保証改⾰プログラム」公表

2022 年12 ⽉ 経済産業省・⾦融庁・財務省連名

(3) 「個⼈保証に依存しない融資慣⾏の確⽴に向けた促進について」公表

2022 年12 ⽉ 内閣総理⼤⾂及び各⼤⾂連名で⾦融関係団体宛

参考 https://www.fsa.go.jp/news/r4/ginkou/20221223-5/20221223yousei.pdf

⾦融庁のスタンス

⾦融庁のスタンスは次のとおりです。

1.経営者保証を減らすことそのものを⽬的とはしていない

2.ガバナンスや財務の改善を⾏うことで、無保証でも融資できる企業に成⻑してほしい

⾦融機関との相談にあたっては、上記を⼼に留めて当たることが⼤切です。

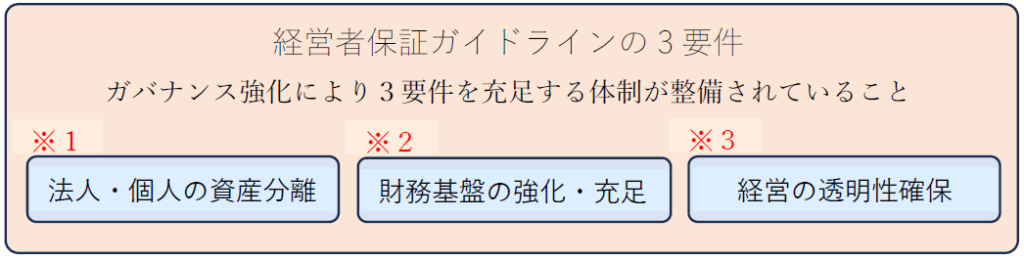

具体的な要件

経営者保証の解除にあたって求められる要件は次の三点です。

1.法⼈・個⼈の資産分離(※1)

2.財務基盤の強化・充⾜(※2)

3.経営の透明性確保(※3)

※1 法⼈・個⼈の資産分離

会社から経営者個⼈(⼜はその逆)に対して(社会通念上適切な範囲を超える)貸付⾦がある場合は、解消が求められます。

法⼈と経営者個⼈間で借⽤書が締結され、計画に沿って返済されており、社会通念や財務内容と⽐較して問題ない⽔準まで減少している、あるいは返済が進捗していて解消する⾒込みが⽴っている場合は充⾜していると認められることがあります。

※2 財務基盤の強化・充⾜

「返済能⼒」要件です。

判断指標は⾦融機関により異なりますが、⼤まかに次を⽬安にしてください。

1.債務償還年数が10年以内(またはEBITDA 有利⼦負債倍率15以下)

注:製造業等⼤規模な設備・装置が必要な業種は別値

2.直近決算期において債務超過でないこと

3.2期連続⾚字でないこと

参考:債務償還年数 = 借⼊⾦/(税引後利益 + 減価償却費)

EBITDA 有利⼦負債倍率 =(借⼊⾦ − 現⾦預⾦)/(営業利益 + 減価償却費)

※3 経営の透明性確保

1.計算書類の信頼性の担保および税理⼠等の専⾨家による検証実施

「中⼩企業の会計に関する基本要領」に則って計算書類が作成されていなけれ

ばなりません。

税理⼠の指導の下で作成している事業者は、決算報告書の「個別注記表」をご覧くだ

さい。

『この計算書類は「中⼩企業の会計に関する基本要領」によって作成しています』と書

かれています。

この要領に基づいて計算書類が作成されていることが要件です。

「中⼩企業の会計に関する基本要領」

経済産業省が指⽰している、中⼩企業向けに作られた会計ルールをいいます。

(詳細は下記をご参照ください)

https://www.chusho.meti.go.jp/zaimu/youryou/about/download/0528KaikeiYouryou-1.pdf

2.⾦融機関への適時開⽰

融資を受けている⾦融機関には、決算書はもちろん半期や四半期毎に試算表を持参し経営状況を開⽰してください。

また、突発的に経営に影響を及ぼす事象が発⽣した場合等、速やかに報告してください。

⾦融機関との間の信頼関係は、企業の成⻑に⼤きくかかわってきます。

業績向上はもちろんですが、真摯な、丁寧な、そして正々堂々とした対応を⼼掛けましょう。

ガイドラインやプログラムは⾦融機関に対して強制⼒を持つものではなく、判断はそれぞれの⾦融機関がするものです。

それを踏まえたうえで、⾦融機関の担当者と⾯談の際にさらりとお尋ねになるのも良い⽅法かもしれません。

以上、経営者保証に関する概要です。

不明点がございましたら、お気軽にお問合せください。